本記事ではそんな疑問や悩みがある方に向けて書いています。

- 大学までの教育費がいくらかかるのか知りたい!

- 教育費の貯め方はどんな方法があるのか知りたい!

- 長期間かけて貯めるのは続けられるか心配

上の疑問について、本記事ではこんなことを書いています。

- 必要な教育費っていくら?

- 教育費の貯金の方法5選とメリット・デメリット

- ずっと払い続けられるか心配しなくてもいい理由

以下の記事を読めば、

- 子供のためにいくら教育費を準備すればよいかがわかる

- 教育費の貯金方法を比較して特徴がわかる

- 長期間お金を用意し続けなければならないというプレッシャーが軽くなる

ようになります。

もう教育費を積み立て始めている方も、組み合わせると効果的な方法や、もしも続けられなくなった時にも知っておいた方がいい情報を最後に書いていますので、ぜひ最後までお付き合いください(^^)

筆者紹介

なちょ@5年で1000万円貯金達成のワーママ

- 世帯年収500万円の家計を見直して、5年で1000万円貯蓄達成

- 仕事と育児を両立する2児ママ

- 「家族みんなが幸せになれる貯金」がモットー

1.必要な教育費っていくら?

かわいい自分の子供が将来の進学で悩まない様に準備しておいてあげたい、と親なら考えてあげたくなりますよね。

かわいい自分の子供が将来の進学で悩まない様に準備しておいてあげたい、と親なら考えてあげたくなりますよね。

でもまだ赤ちゃんの子供が大学に行くまでの姿を想像するのは難しいし、必要なお金はいくらかを正確にイメージするのはもっと難しいです。

ただ、子供が大きくなるにつれ、教育費を負担に感じる親がいるのも事実。

子を持つ親の69.4%が教育費を負担に感じるという調査もあります。(ソニー生命:子どもの教育資金に関する調査2020)。

なので、幼稚園~大学まで一体いくらかかるか具体的に調べてみました。

最低400万円!?幼稚園~大学までの教育費用をまとめました

幼稚園から大学までの費用は下記の通りです。

学校外活動費というのは塾や習い事にかかる費用です。

ざっくりいうと

- 幼稚園では22~53万円 (3年間)

- 小学校で32万~160万円 (6年間)

- 中学校で49万~141万円 (3年間)

- 高校で46万~97万円 (3年間)

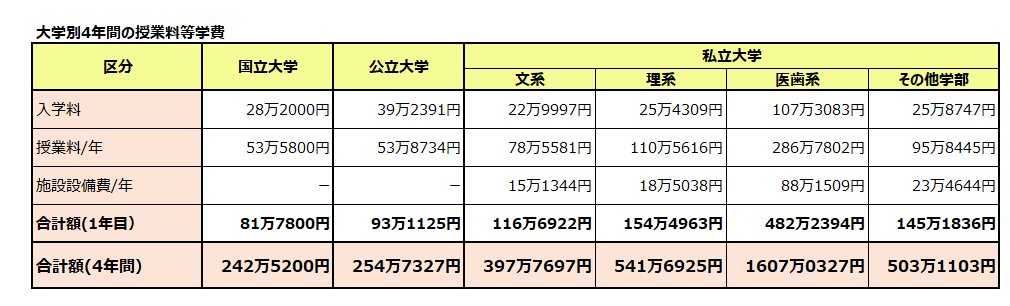

- 大学で243万~1607万円 (4年間)

幼稚園から大学まですべて公立の学校に行った場合は403万8032円。約400万円です。

最低でも400万円かかると心づもりしておいた方がよさそうです。結構な額ですよね。

特に大学は入学金など一度に大きな費用が必要になってきます。

公立か私立かで教育費用の差は最大445万円

上の表にもあった通り、進路が公立か私立かによっても金額は大きく変わってきます。

進路別にシミュレーションしてみました。

ざっくりいうと

ざっくりいうと

- 幼稚園~大学まで全部公立の場合は404万円

- 幼稚園~高校まで公立だと547万円

- 幼稚園~中学まで公立だと690万円

- 幼稚園~小学校まで公立だと818万円

- 幼稚園~大学まで全部私立の場合は848万円

かなりの金額です。

これらを一度に用意するのは大変ですよね。

最適解は時間をかけて準備する

大きな費用となる教育費を準備する最適解は時間をかけて準備することです。

赤ちゃんだった子供が大学に行くようになるまで18年もあります。

毎月1万8500円を貯金すれば18年で400万貯金することが可能だからです。

時間を味方につけて教育費を貯められる方法をご紹介します。

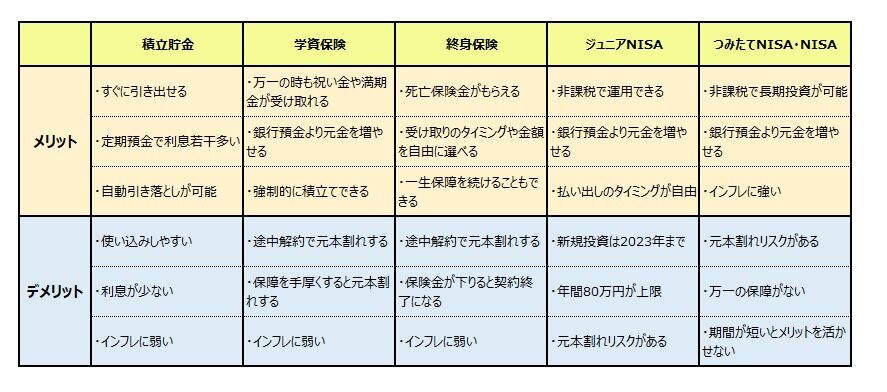

2.教育費の貯め方5選とメリット・デメリット

貯め方1:積み立て貯金

①積み立て貯金とは?

その名も通り、コツコツ積み立てて自分の口座に貯金していくことです。

- 自分で口座に積み立てていける人

- いつでも現金ですぐ引き出したい人

におすすめです。

②どれくらい貯まるの?

大学入学までの18年間、毎月貯金するなら216か月あります。

例えば1万8500円毎月貯金すると399万6000円を貯金することができます。

③積み立て貯金のメリット

1.必要な時にすぐにお金が引き出せる

現金で準備しているので、口座からいつでも引き出すことができます。

2.定期預金などを利用すれば少し高い利息がつく

定期預金は普通預金よりも高めの利息がつくので、利息がすこし多くつきます。

3.積立預金を利用すると自動で引き落としてくれるので忘れない

毎月積み立てるのが忘れそうな人は自動引き落としを設定することができます。

④積み立て貯金のデメリット

1.使い込みしやすい

いつでも引き出せるので、お金が足りない時に簡単に「今月厳しいのでちょっと借りるね」と使い込みしやすいリスクがあります。

2.利息が少ない

定期預金で利息が若干高いとはいえその金利はごくわずかです。

メガバンクのSMBC銀行でも普通預金金利0.001%に対し定期預金金利では0.002%です。雀の涙。。

100万円預けても1年で20円の利息です。

3.インフレに弱い(物価上昇リスク)

物価は平均して1年で約1%ほど上がるとされています。

物価が上がるとお金の価値が下がるので、今日預けた100万円が18年後には100万円の価値がない可能性があります。

現金預金はそういったインフレリスクに弱いといえます。

4.積み立てる親に万一があった場合、それ以上お金を積み立てられない

親に万一のことがあってもお金が積み立てられなくなった場合の保障がないので、元気に積み立て続ける必要があります。

貯め方2:学資保険

①学資保険とは?

保険料を支払いすることで子供が一定の年齢になれば祝い金と満期学資金がもらえる保険です。

たとえば、中学、高校進学時に祝い金40万円、大学進学時に100万円、という感じです。

契約をしている親に万一のことがあったら、保険料の払い込みが免除されます。それでも祝い金がもらえるので、学費の確保がある程度できます。

- 小・中・高・大と各進学時にまとまったお金を受け取りたい人

- 万一に備えたい人

におすすめです。

②どれくらい貯まるの?

掛け金にもよりますが、一般的に200万円前後を受け取りできます。

契約期間が長い方が返戻率(払い込み保険料に対していくら受け取り出来るか。100%を超えると払い込んだ保険料より戻ってくるお金が多くなります。)が高く103~105%戻ってくる保険もあります。

190万払い込んで200万円戻ってくる、という感じです。

③学資保険のメリット

1.親の万が一でも学費を確保できる

保障がついているため、親に万が一があっても祝い金がもらい続けられます。

支払いも免除されるので、保険金を一切払わなくても契約した年齢まで、お金は所定の回数受け取れます。

そんなこと想像したくはないですけどね。

2.銀行の利息よりも多く元金を増やせる

返戻率が100%を超えている場合、銀行の利息よりも元金を増やすことができます。

銀行は400万円を18年積み立てても700円くらいしか増えないので、ただ銀行に預けているより保障もついてお金も増やせます。

3.強制的に積み立てできる

貯金だと後回しにしてしまいそうな気持もありますが、保険料として毎月支払うので強制的にお金を積み立てていくことができます。

④学資保険のデメリット

1.途中で解約すると元本割れする

満期まで継続すれば100%を超える返戻率でお金を受け取ることもできますが、途中で解約すると元本割れします。

最後まで継続できないと損することになります。

2.保障を手厚くすると元本割れすることがある

親に万一があったときの保障を手厚くすると保険料が高くなったり元本割れすることがあります。

結局は保険なのでサービスを手厚くするとそれだけお金もかかることになります。

3.インフレに弱い

お祝い金や満期額資金は契約時に決まった額で支払われるので、インフレに弱いです。

子供が大きくなるまでに物価は上昇していても、もらえるお金は契約当時に約束した金額からは変わりません。

貯め方3:終身生命保険

①終身生命保険とは?

終身生命保険は解約しない限り一生保障が続きます。

万が一の時の保障も手厚いものが多く、支払期間を終えると解約返戻金が100%を超えるものも多くあります。

学資保険の代わりのつもりで親が終身生命保険にはいる、という選択肢もあります。

- 各進学時にお祝い金などは必要ないので、好きなタイミングでお金を受け取りたい人

- 万一の時に生活費などを含めたまとまったお金を受け取りたい人

におすすめです。

②どれくらい貯まるの?

支払い期間は任意なので子供が大きくなるまでの16~18年間までを支払い期間とすることができます。

支払い期間終了時に100%となるように設計できるので、200万払い込んだ場合200万円+αの解約返戻金となります。

これも口座に預金するよりも良い利息がつくことになります。

解約返戻金は契約期間が長いほど運用期間が長くなるので増えていきます。

つまり、子供の進学時にもし経済的に余裕があるのならそのまま契約し続ければ解約返戻金は100%を超えてさらに増えていきます。

子供の教育費は自前で用意ができたからそのまま老後のためにとっておく、という応用ができます。

③終身生命保険のメリット

1.万一の時にもらえる死亡保険金が多い

学資保険は万一のことがあった場合に保険料の払い込みが免除になりますが、お祝い金等もらえる金額は変わりません。

終身生命保険だと万一の時に一括で大きな金額を受け取ることができるので、親に万一があった場合の学費のほかに生活費の備えにもできます。

2.受け取りのタイミングや金額を自由に選べる

解約返戻金の受け取りのタイミングは任意なので、大学進学の際に受け取っても良し。老後に備えて据え置いてもよし。と柔軟に使うことができます。

また、一括で解約返戻金を受け取らなくても、部分解約をして一部だけ受け取ることもできるので金額も柔軟に選択することができます。

長女の大学進学時に半分、次男に半分、などタイミングをずらして解約することもできるので便利ですね。

3.使わなければ一生涯保障が続く

終身保険なので、契約している限り払い込みが終わっても保障は一生続きます。

子供が大学に行くまでこの先どうなるかを予測するのは難しいのですよね。

生活スタイルや状況に合わせて目的を学資保険の代わりから終身保険として変更しても使えるのがメリットです。

④終身生命保険のデメリット

1.途中で解約すると元本割れする

学資保険と同じく、あくまで保険なので途中で解約すると元本割れをします。

2.保険金が下りると契約終了となる

終身保険は保険金を支払うと終了するので、万一のことがあった場合保険金が下りてその後はありません。

受け取った保険金を計画的に使わないとその後にお金が足りなくなってしまいます。

2. インフレに弱い

保険金は契約時に決まっている金額です。

インフレで今の物価よりもかなり上がっていたとしても受取金額は同じなのでインフレに弱いといえます。

貯め方4:ジュニアNISA

①ジュニアNISAとは?

ジュニアNISAとは「未成年者少額投資非課税制度」のことで、年間80万円までの投資枠が非課税となる制度です。

投資先は下記の通りとなっています。

- 上場株式

- 株式投資信託

- ETF(上場投資信託)

- REIT(不動産投資信託)

通常投資や配当金で利益がでると20.42%の所得税がかかるのですが、このジュニアNISAでは非課税となります。

非課税になる税金分、恩恵を受けることができるため長期投資では効果的に資産を増やすことができます。

特に学資を積み立てる期間は長期に渡るので、優良な投資先で運用すれば年利3%など複利で増やすこともできます。

ジュニアNISAの詳細については「投資信託協会」のHP「ジュニアNISAってなあに?」でもわかりやすく説明がありますのでよかったら見てみてください。

- 積み立てたお金を銀行よりよい利回りで増やしたい人

- 長期運用を考えられる人

- 好きなタイミングで引き出したい人

におすすめです。

②どれくらい貯まるの?

ジュニアNISAとはあくまで口座の名称のようなものなので、ジュニアNISAで何に投資するかは自分で選ぶことになります。

ただし、ジュニアNISAは2023年で廃止となることが決定したため、2023年までしか新規投資できません。ですが非課税のまま20歳まで運用することができます。

仮に

- 3%の年利で

- 2021年から2023年の3年間だけ毎月1万8500円を積み立てしていき

- 2024年からその後18歳の大学進学(2039年)まで口座に据え置いて運用した場合、

資産は108万4314円になります。運用益は418,314円です。

③ジュニアNISAのメリット

1.非課税で運用益を受け取れる

ジュニアNISAの魅力は何といっても非課税で運用できることです。

銘柄を慎重に選べば、大きな運用益を期待できます。

2023年後は新規投資できなくなってしまいますが、銀行預金よりも利回りがいいのでそのまま口座に据え置けばその間に得た運用益も非課税で受け取れます。

2.銀行預金よりも高い利回りで運用できる

銘柄と利回りは自分で選べます。銀行の金利は0.001%ですからはるかに良い利回りで運用することができ、積み立てた元本を増やすことが期待できます。

3.払い出しは好きなタイミングでできる

払い出しは2024年以降は未成年者が18歳になる前でもできます。

学費が必要になったタイミングで払い出しできます。

④ジュニアNISAのデメリット

1.新規投資は2023年までしかできない

新規投資がジュニアNISA廃止となる2023年までしかできないことになっているため、その後は口座で複利で増やしていくことになります。

追加で積み立てたい場合は、他の方法で積み立てていく必要があります。

2.年間80万円が上限

年間80万円が上限のためひと月当たり6.6万円程度までの積み立てとなります。

年間80万円x3年しか新規投資ができないので、240万円以上学費資金として備えたい場合はその他の方法と組み合わせる必要があります。

ただし、子供1名につき子供名義で1口座開設できるので、複数子供がいる人は口座数を増やして運用することもできます。

3.投資なので元本割れリスクがある

政府が少額投資を推進するための制度ですが、投資は自己責任です。

情勢や株価動向により当然元本割れを起こすリスクもあります。

長期のインデックス投資は元本割れリスクが少なくなる傾向にありますが、絶対に元本割れしたくない人はその他の方法と組み合わせる必要があります。

貯め方5:つみたてNISA・NISA

①つみたてNISA・NISA・財形貯蓄とは?

つみたてNISA

つみたてNISAとはジュニアNISAが未成年口座であるのに対し、成人が開設できる口座です。ですので親の名義で開設します。

年間40万円まで20年間非課税で運用できます。

ジュニアNISAと同じくつみたてNISAも口座名のようなものなので、何に投資するかは自分で選びます。

20年間運用できるので、子供が進学するまで毎月積み立てすることができます。

詳しくは「投資信託協会」のHP「つみたてNISAってなあに?」も見てみてください。

NISA

NISAはつみたてNISAと同じく20歳以上の成人が開設できる口座です。親名義で口座を開設します。

NISAとつみたてNISAはどちらか一方の口座しか選べません。途中で切り替えることは可能です。

NISAは2023年まで年間120万円まで最長5年間非課税で運用できます。

基本的には積み立てではなく、一括で投資もできますが学資用として使用したいのなら証券口座の定期購入などの機能を使って毎月積み立てることもできます。

5年後、まだ新規口座開設可能な時期であれば資産を移管してさらに5年間投資ができます。これをロールオーバーといいます。

2024年からは新NISA制度が始まり、投資枠は2階建てとなり1階部分が年間最大20万円の積み立て投資枠、2階部分が年間最大102万円の投資枠となります。

新NISAは2028年までしか新規の口座開設ができないので、これからNISA口座を開設する人は2021年口座開設→2026年新NISAに口座開設(ロールオーバー)して10年間運用ができます。

詳しくは「投資信託協会」のHP「一般NISAってなあに?」も見てみてください。

- 積み立てたお金を銀行よりよい利回りで増やしたい人

- 長期で投資をしたい人

- 好きなタイミングで引き出したい人

におすすめです。

②どれくらい貯まるの?

つみたてNISAもNISAも投資先の運用成果によります。

仮に毎年投資枠の満額まで運用した場合は下記の通りです。

つみたてNISAで毎年40万円を20年間、年利3%で運用した場合

=3万3333円/月

運用後の額:1094万3000円 うち運用益:294万3000円

NISAを2021年から2025年まで毎年120万円、2026年から2030年まで毎年102万円、計10年間年利3%で運用した場合

=10万円/月

運用後の額:1303万7000円 うち運用益:190万3700円

月10万円学資に積み立てするのはあまり現実的ではないので、18年間で400万円を積み立てて貯めるためには月いくら必要かも計算しました。

年利3%で18年間運用する場合の月額

1万3989円/月

18年運用するならつみたてNISAの方が積み立てやすく、資金に余裕があって1年に大きな額を投資できる人はNISAが向いていますね。

③つみたてNISA・NISAのメリット

1.長期に渡って投資ができる

つみたてNISAではジュニアNISAやNISAよりも新規投資できる期間が長いため、長期投資ができます。

一般に長期投資に向いているインデックス投資などで運用すれば長期になるほど元本割れのリスクが減る傾向があるので、安定した運用ができます。

2.銀行預金よりも利回りがいい

安定した利回りの投資先を選んで運用すれば、得られる運用益は銀行預金の利息よりも多くなります。

3.インフレに強い

投資は物価上昇も織り込んだ株価の上下で運用益を出すので、インフレに強いといえます。

④つみたてNISA・NISAのデメリット

1.元本割れリスクがある

あくまで投資ですので、その時の情勢によっては株価が下落し元本割れをおこすリスクがあります。

2.万一の場合の保障がない

積み立てしていく親に万一のことがあった場合、保障がないので積み立てがストップしてしまいます。

そのまま口座内のお金は運用されていくので運用益は得られますが、毎月の積立が止まると運用益だけでは希望の積立額には届くのは難しくなってしまいます。

3.積み立て期間が短いとメリットを活かせない

長期投資はリスクを減らし、複利の力を働かせるため資産を増やすのに向いているのですが、積立期間が短いとそのようなメリットがあまり活かせません。

すでに子供がある程度大きくなってから始めるのなら、運用の目的を進学時に合わせるよりその後の資産形成とした方が安定した運用益を出すことができます。

3.ずっと払い続けられるか心配しなくてもいい理由

子供が大学進学まで18年。かすんで見えないほど先のことのように思えますよね。

そして18年間もお金を積み立てていけるかなんて、将来のことを予想することは難しいです。

でも自己資金でずっと払い続けられなくても大丈夫です。

それは学資を準備するために手助けしてくれる制度があるからです。

くわしい理由は下記の通りです。

理由1. 15歳まで児童手当が支給される

現在の児童手当の制度では

- 3歳未満は一律15,000円

- 3歳以上~小学校修了前まで 10,000円 (第3子以降は15,000円)

- 中学生は一律10,000円

が一定の世帯年収の家庭で受け取れます。

積み立てる際、児童手当を学資資金として積み立てると15歳まで最低1万円は積み立てることができます。

理由2.高校は無償制度がある

現在は「高等学校等就業支援金制度」により公立高校の授業料は、すでに無償化されています。(年収910万円未満の世帯が対象です。)

そして私立高校の授業料も2020年4月と7月に判定基準と要件が見直され、実質無償となる世帯の対象が広がりました。(文部科学省「私立高校授業料実質無償化」のリーフレットより)

「市町村民税の課税標準額x6%ー市町村民税の調整控除額」が15万4500円以下の世帯は最大39万6000円の支給額を受け取れます。

「市町村民税の課税標準額x6%ー市町村民税の調整控除額」が15万4500円以下の世帯は最大39万6000円の支給額を受け取れます。

上記の計算が15万4500円以上で30万4200円以下の世帯は11万8800円の支給額を受け取れます。

これから大きく費用が掛かってくる大学進学に備える時期に、このような制度があるのはありがたいことですよね。

負担が減るので、大学進学までの学資の積み立ては継続しやすくなります。

理由3.保険は払済保険にして支払いを免除できる

児童手当や高校の学費無償化を利用してもどうしても積み立てていく資金が足りない場合、どうなってしまうのでしょうか。

学資保険や終身保険に入っていた場合、保険金が払えないからといって途中で解約すると元本割れを起こしせっかく積み立ててきた学費が減ってしまいます。

また、当然保障もなくなります。

ある程度の積み立てをしてきた場合は「払済保険」にすることができる場合があります。

払済保険とは

現在の解約返戻金を原資として、保障を減額する代わりに保険料の支払いを止めることができる制度。

払済保険にすると

- その後保険料を支払わなくてよくなる

- 学資保険の保障は減額されるが継続できる

- 満期になれば返戻金を受け取ることができる

といったメリットがあります。

解約返戻金は払済保険にした後も運用されて徐々に増えていくので、満期には100%を超えた返戻金を受け取れることがあります。

つまり元本割れをしなくて済む可能性があります。

注意するのは保証額が減ってしまうことと、特約などをつけていた場合は特約はなくなります。また、その後また保険料を支払う、という変更はできません。

どうしても払い込むことが続けられなくなった場合、解約する前に払い済み保険を検討してみてください。

保険会社によっては対応していない場合もあるので、保険を検討する際には払い済み保険が可能かどうかも確認するといいですね。

どうしても払えなくなってもこのような制度を利用することができる、と知っておけば保険の支払いができなくなることを過度に心配する必要はありません。

4.教育費を貯金する方法5選【続けられなくても大丈夫な理由】まとめ

- 準備する学費は最低400万円

- 時間をかけて準備するには保険やつみたてNISAなどを利用する

- 保険やつみたてNISAの一長一短を知って組み合わせて使うと効果的

- 払い続けられなくても制度を利用することができる

かなり長文になってしまいましたが、学費は最低400万円という大金の準備が必要になります。

各教育資金の貯め方のメリット・デメリットをまとめると下記の通りです。

保険や投資は一長一短があるので組み合わせるのが効果的です。

- 投資は怖くてできないけど、確実に積立額より少し増やしたい人→保険

- リスクはあっても、長期運用で安定的に積み立て&増やしたい人→つみたてNISAなど

- 長期の運用で増やしたいけど保障も欲しい人→つみたてNISA+保険

無理のない積立額で時間を味方にしてコツコツ積み立てるのが一番確実に学資資金を貯められます。

ただ、18年なんて先の長い話誰もが不安になるのは当たり前です。

上記のような情報を知っておくだけで、「払えなかったら、続けられなかったらどうしよう」というプレッシャーは軽くなりますよ(^^)

子供の学資を考えることは、家計で無駄な支出がないかを見直すいいきっかけにもなります。

一番効率的なのは固定費の見直しです。固定費を削減すると安定的に積立資金に回すことができます。

かわいい子供のために気持ちとお金に余裕をもって、将来の進路の選択肢を増やしてあげたいですね。

ではでは☆